[브이티(018290)] 심층 분석

🏢 기업 소개

브이티(VT)는 1986년 설립된 화장품 제조 및 유통 전문 기업으로, 독자적인 시카리들(CICA REEDLE) 기술을 활용한 '리들샷' 라인업을 통해 글로벌 뷰티 시장에서 강력한 팬덤을 형성하고 있습니다.

- 핵심 경쟁력: 미세 침 제형의 '리들샷' 제품군을 통해 홈 에스테틱 시장 선점

- 글로벌 네트워크: 일본 내 20,000여 개 매장 입점 및 북미 아마존, 울타 뷰티(Ulta Beauty), 코스트코 진출

- 사업 확장: 더마 원료 기반의 신제품 출시와 지엠피 등 6개 계열사를 통한 사업 다각화 추진

- 리들샷의 글로벌 흥행: 일본 시장 안착에 이어 북미 오프라인 채널 확대로 성장 동력 확보

- 주가 과매도 구간: 고점 대비 -33.44% 하락하며 밸류에이션 매력도 상승

- 수익성 관리 필요: 2024년 대비 하락한 영업이익률 회복 여부가 향후 주가의 핵심

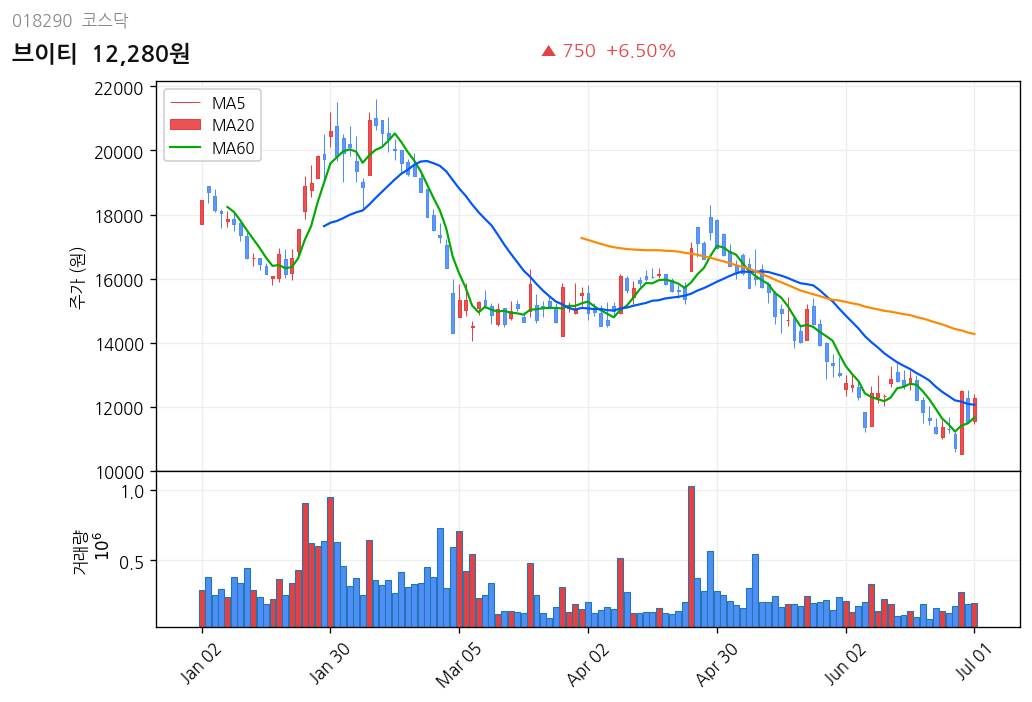

📈 주가 흐름 분석

📉 기술적 분석

※ 종가 기준, FDR 데이터

최근 6개월간 브이티의 주가는 상당한 변동성을 보이며 조정 국면에 진입해 있습니다.

- 현재가 및 수익률: 현재 12,280원으로, 6개월 전 대비 33.44% 하락한 상태입니다.

- 가격 범위: 6개월 고점(20,950원) 대비 약 41% 하락했으나, 저점(10,720원) 부근에서 지지선을 형성하려는 시도가 보입니다.

- 거래량 추이: 평균 거래량 289,759주로 중소형주 특유의 변동성을 내포하고 있어, 바닥권 확인 후 거래량 동반 반등이 중요합니다.

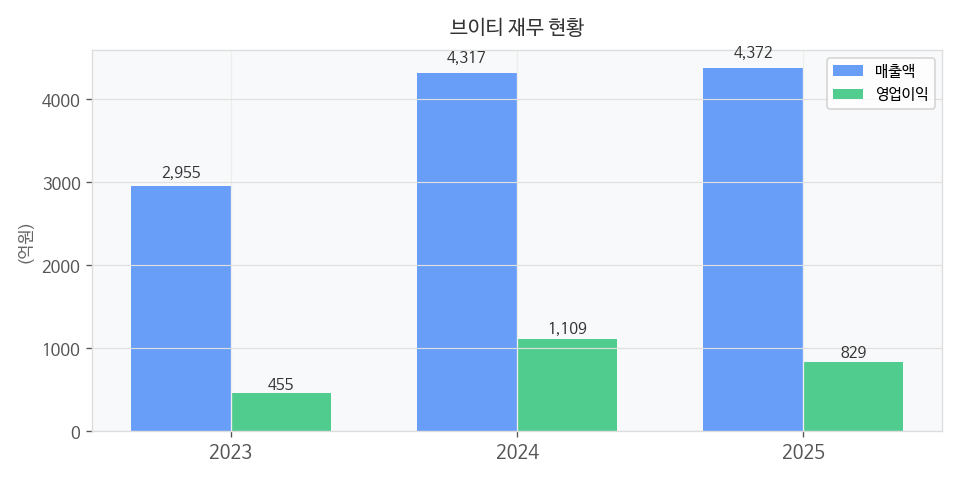

💰 재무 현황 분석

📋 재무 건전성

※ DART 2025 연간보고서 기준

외형 성장은 지속되고 있으나, 수익성 지표에서는 다소 엇갈린 흐름을 보이고 있습니다.

- 매출 성장: 2023년 2,955억원 → 2025년 4,372억원으로 꾸준한 우상향 곡선을 그리고 있습니다.

- 이익 변동성: 2024년 영업이익 1,109억원으로 정점을 찍은 후, 2025년에는 829억원으로 감소했습니다. 이는 글로벌 마케팅 비용 및 채널 확장 비용 증가에 따른 것으로 분석됩니다.

- 순이익 현황: 2025년 당기순이익 808억원을 기록하며 견조한 현금 창출 능력을 유지하고 있습니다.

🚀 매수 포인트

- 북미 시장 본격 가동: 아마존US를 넘어 울타 뷰티, 코스트코 등 대형 오프라인 채널 입점은 매출 퀀텀 점프의 기회가 될 수 있습니다.

- 독보적인 제품 카테고리: '리들샷'은 단순 화장품을 넘어 '바르는 디바이스'라는 새로운 카테고리를 창출하여 높은 고객 충성도를 확보했습니다.

- 가격 메리트 발생: 6개월 고점 대비 주가가 크게 하락하여 PER(주가수익비율) 기준 저평가 영역에 진입했다는 판단입니다.

⚠️ 리스크 요인 (Bear Case)

- 마케팅 비용 과다 시나리오: 만약 북미 시장 점유율 확보를 위한 마케팅비 지출이 매출 성장률을 상회하여 영업이익률이 15% 미만으로 하락하면, 주가는 추가로 15~20% 하락할 가능성이 있습니다.

- 일본 시장 성장 정체 시나리오: 만약 일본 내 K-뷰티 경쟁 심화로 리들샷의 재구매율이 꺾이고 매출이 전년 대비 10% 이상 감소한다면, 주가는 전저점인 10,720원을 하향 돌파할 가능성이 있습니다.

- 미투(Me-too) 제품 확산 시나리오: 만약 대형 브랜드에서 유사한 기술의 저가형 제품을 대거 출시하여 시장 점유율을 잠식한다면, 멀티플 하락으로 인해 주가가 10,000원 초반대까지 밀릴 가능성이 있습니다.

⚖️ 종합 판단

브이티는 강력한 제품 경쟁력을 바탕으로 글로벌 확장을 진행 중인 성장주입니다. 최근의 주가 하락은 실적 피크아웃에 대한 우려와 비용 증가가 반영된 결과이나, 북미 시장의 성과가 가시화될 경우 빠른 회복이 기대됩니다. 다만, 수익성 방어 여부를 분기별로 확인할 필요가 있습니다.

투자 매력도 점수: 7.5 / 10

⚠️ 본 브리핑은 정보 제공 목적이며 투자 조언이 아닙니다. 본 리포트는 AI가 공개 데이터를 기반으로 자동 생성한 참고 자료이며, 모든 투자 판단과 책임은 투자자 본인에게 있습니다.

이어서 볼 관련 인사이트

같은 주제를 다룬 최신 글을 공통 태그 기준으로 연결했습니다.

[쏠리드(050890)] 심층 분석

현재가 6개월 수익률 6개월 고점 6개월 저점 RSI(14일) 9,440원 +29.7% 18,850원 7,000원 36.7 🏢 기업 소개 동사는 1998년에 설립되어 2005년 코스닥 시장에 상장된 네트워크 장비 제조 개발 기업입니다. 주요 사업 영역 및 특징은 다음과 같습니다. 핵심 사업: 이동통신 중계기, 광전송장비,

[RFHIC(218410)] 심층 분석

현재가 6개월 수익률 6개월 고점 6개월 저점 RSI(14일) 46,250원 +31.8% 112,500원 34,100원 33.4 🏢 기업 소개 RFHIC는 1999년 에 설립된 화합물 반도체 전문기업으로 코스닥 시장에 상장되어 있으며, 4개 의 연결대상 종속회사를 보유하고 있습니다. 주요 사업 분야: 무선 통신, 방위산업

알테오젠(196170): 실적 변동과 확인할 위험

알테오젠(196170): 실적 변동과 확인할 위험 작성 기준일: 2026-07-17 · 주가 기준일: 2026-07-16 · 재무 기준: 2025년 연결 1. 한눈에 보는 결론 알테오젠(코스닥 196170)은 플랫폼 기술의 라이선스 계약을 주요 사업 모델로 삼는 바이오 기업입니다. 2025년 연결재무제표 기준 매출액은 2