[실리콘투(257720)] 심층 분석

🏢 기업 소개

실리콘투는 전 세계 175개국에 K-Beauty 브랜드를 유통하는 글로벌 이커머스 플랫폼 기업입니다.

- 플랫폼 경쟁력: 자사 플랫폼 'Stylekorean.com'을 통해 B2B(도매)와 B2C(역직구)를 동시에 수행합니다.

- 물류 혁신: 업계 최초로 AGV(자율주행로봇) 기반 물류 시스템을 도입하여 오배송률을 낮추고 운영 효율성을 극대화했습니다.

- 브랜드 인큐베이팅: 단순 유통을 넘어 잠재력 있는 중소 브랜드를 발굴하고 지분 투자 및 해외 판로를 개척하는 '브랜드 빌더' 역할을 수행합니다.

- K-뷰티 글로벌 확산의 최대 수혜주로 3년 연속 폭발적 매출 성장 기록

- 단순 유통사가 아닌 물류 인프라와 데이터 기반의 글로벌 플랫폼 기업

- 최근 고점 대비 약 33% 조정받은 가격대로 밸류에이션 매력 발생

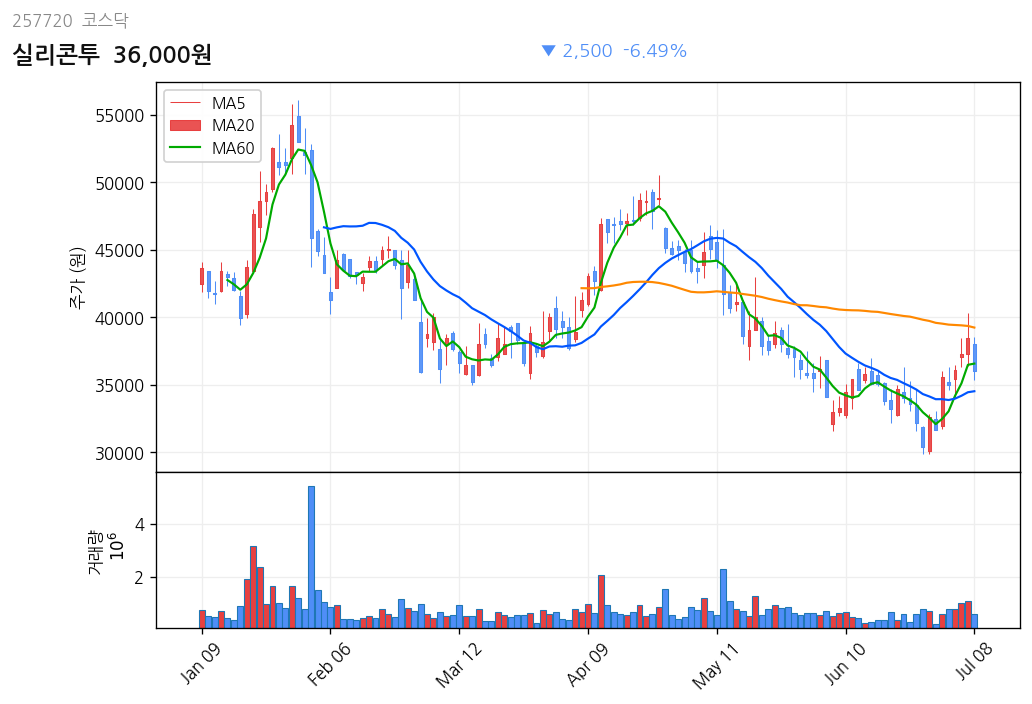

📈 주가 흐름 분석

📉 기술적 분석

※ 종가 기준, FDR 데이터

- 현재가 36,000원: 6개월 고점(54,200원) 대비 상당 부분 조정을 거친 상태입니다.

- 기술적 구간: 6개월 저점인 30,400원 부근에서 지지선을 형성하려는 움직임을 보이고 있습니다.

- 거래량 추이: 평균 거래량 약 80만 주를 유지하며 시장의 관심을 꾸준히 받고 있으나, 단기 수익 실현 매물 소화 과정에 있습니다.

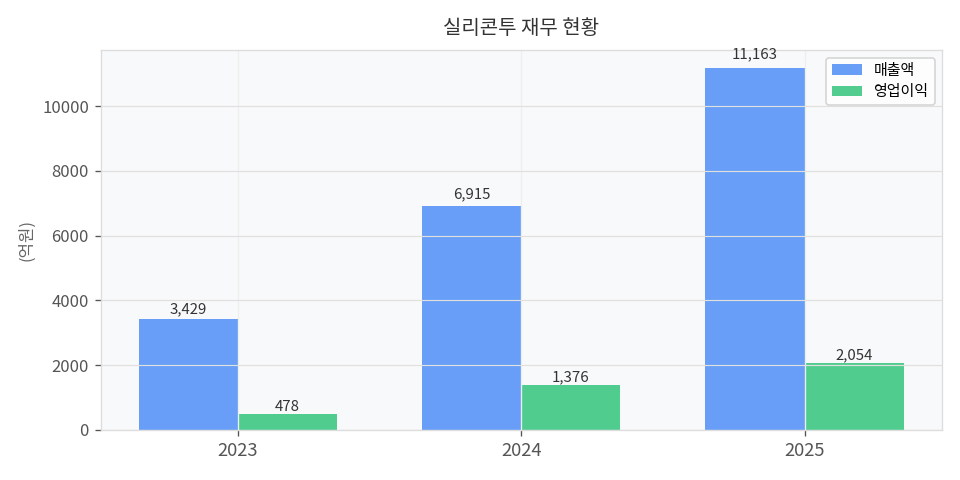

💰 재무 현황 분석

📋 재무 건전성

※ DART 2025 연간보고서 기준

실리콘투의 재무제표는 전형적인 고성장 기업의 패턴을 보여줍니다.

- 매출 성장: 2023년 3,429억 원 → 2025년 1조 1,163억 원으로 2년 만에 약 225% 성장했습니다.

- 수익성 개선: 2025년 영업이익 2,054억 원을 기록하며 영업이익률 약 18.4%의 높은 수익성을 증명했습니다.

- 현금 흐름: 당기순이익이 매출 성장과 궤를 같이하며 재무적 안정성과 성장성을 동시에 확보했습니다.

🚀 매수 포인트

- 글로벌 K-뷰티 점유율 확대: 미국, 유럽 등 서구권에서 K-뷰티 인기가 일시적 유행을 넘어 주류 문화로 정착하며 수출 물량이 급증하고 있습니다.

- 독보적인 물류 인프라: 해외 현지 물류 거점과 AGV 시스템은 타 유통사가 쉽게 흉내 낼 수 없는 진입 장벽(Moat) 역할을 합니다.

- 지분 투자 수익 기대: 직접 투자한 중소 브랜드들이 글로벌 시장에서 성공할 경우, 유통 마진 외에 막대한 지분법 이익 및 투자 회수 수익이 기대됩니다.

⚠️ 리스크 요인 (Bear Case)

- 글로벌 소비 위축 시나리오: 만약 미국 및 유럽의 경기 침체로 화장품 소비가 급감하면, 재고 회전율이 떨어지며 주가는 15~20% 하락 가능합니다.

- 물류비용 급증 시나리오: 만약 국제 유가 급등이나 해상 운임이 2배 이상 폭등할 경우, 영업이익률이 훼손되면서 주가는 10% 내외의 조정 가능성이 있습니다.

- 경쟁 심화 시나리오: 만약 대형 제조사(아모레, LG생활건강 등)가 자체 직판망을 강화하여 실리콘투의 플랫폼 의존도를 낮춘다면, 성장성 둔화 우려로 25% 이상 하락 가능합니다.

⚖️ 종합 판단

실리콘투는 단순한 화장품 판매처가 아닌 K-뷰티의 글로벌 고속도로와 같은 기업입니다. 최근의 주가 조정은 가파른 상승에 따른 피로감일 뿐, 펀더멘털의 훼손은 보이지 않습니다.

⚠️ 본 브리핑은 정보 제공 목적이며 투자 조언이 아닙니다. 본 리포트는 AI가 공개 데이터를 기반으로 자동 생성한 참고 자료이며, 모든 투자 판단과 책임은 투자자 본인에게 있습니다.

이어서 볼 관련 인사이트

같은 주제를 다룬 최신 글을 공통 태그 기준으로 연결했습니다.

[쏠리드(050890)] 심층 분석

현재가 6개월 수익률 6개월 고점 6개월 저점 RSI(14일) 9,440원 +29.7% 18,850원 7,000원 36.7 🏢 기업 소개 동사는 1998년에 설립되어 2005년 코스닥 시장에 상장된 네트워크 장비 제조 개발 기업입니다. 주요 사업 영역 및 특징은 다음과 같습니다. 핵심 사업: 이동통신 중계기, 광전송장비,

[RFHIC(218410)] 심층 분석

현재가 6개월 수익률 6개월 고점 6개월 저점 RSI(14일) 46,250원 +31.8% 112,500원 34,100원 33.4 🏢 기업 소개 RFHIC는 1999년 에 설립된 화합물 반도체 전문기업으로 코스닥 시장에 상장되어 있으며, 4개 의 연결대상 종속회사를 보유하고 있습니다. 주요 사업 분야: 무선 통신, 방위산업

알테오젠(196170): 실적 변동과 확인할 위험

알테오젠(196170): 실적 변동과 확인할 위험 작성 기준일: 2026-07-17 · 주가 기준일: 2026-07-16 · 재무 기준: 2025년 연결 1. 한눈에 보는 결론 알테오젠(코스닥 196170)은 플랫폼 기술의 라이선스 계약을 주요 사업 모델로 삼는 바이오 기업입니다. 2025년 연결재무제표 기준 매출액은 2