[파이버프로(368770)] 심층 분석

🏢 기업 소개

파이버프로(368770)는 1997년 설립(1995년 KAIST 광섬유 실험실 모태)된 광섬유 센서 및 정밀 광학 기술 전문 기업입니다. 2022년 스팩 합병을 통해 코스닥 시장에 상장하였습니다.

- 핵심 경쟁력: 빛의 성질을 조절하는 '편광 제어 기술' 분야에서 독보적인 원천 기술을 보유하고 있습니다.

- 주요 제품군: 방산 및 우주항공용 통합항법시스템(Inertial Navigation), 광통신망 검사에 쓰이는 광 계측기기, 대형 시설물 안전을 진단하는 광섬유 센싱 시스템 등을 생산합니다.

- 전방 산업: 기존 광통신 중심에서 방산, 우주항공, UAM(도심항공교통), 에너지 등 고부가가치 첨단 산업으로 영역을 빠르게 확장하고 있습니다.

- KAIST 원천 기술 기반의 독보적인 광섬유 센서 기업으로, 국산화가 시급한 방산·우주항공 항법 장치 시장 주도

- 최근 3개년 매출 및 영업이익 폭발적 성장 (2025년 영업이익 101억원, 영업이익률 23.2% 달성)

- 최근 6개월간 고점 대비 -53.6% 조정을 받아 주가 매력도가 높아졌으나, 방산 수주 변동성은 리스크 요인

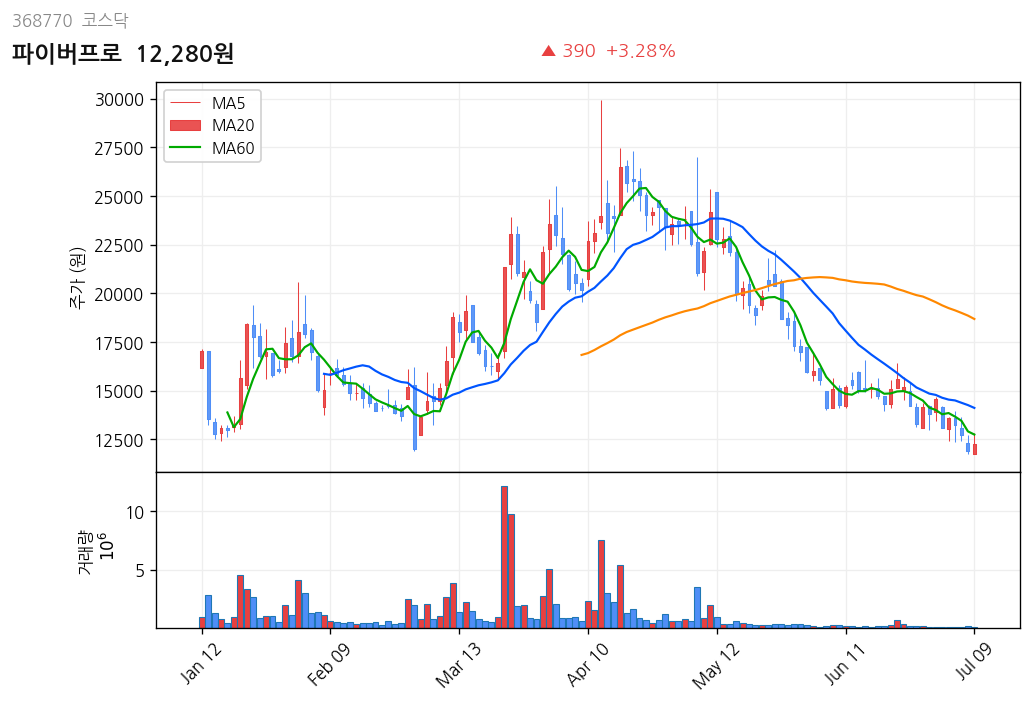

📈 주가 흐름 분석

📉 기술적 분석

※ 종가 기준, FDR 데이터

- 현재 주가 위치: 현재가는 12,280원으로, 6개월 고점인 26,500원 대비 반토막 이상 하락한 상태입니다. 반면 6개월 저점인 11,890원에 매우 근접해 있어 하방 경직성을 확보해 가는 구간입니다.

- 수익률 및 거래량: 6개월 수익률은 -15.19%로 부진한 흐름을 보였으나, 평균 거래량이 1,292,735주에 달해 시장의 관심과 유동성은 여전히 풍부하게 유지되고 있습니다.

- 기술적 관점: 우주항공 및 방산 테마 과열로 급등했던 거품이 완전히 제거된 상태입니다. 실적 성장세 대비 주가 하락 과도로 밸류에이션 부담이 크게 낮아진 매력적인 진입 구간으로 판단됩니다.

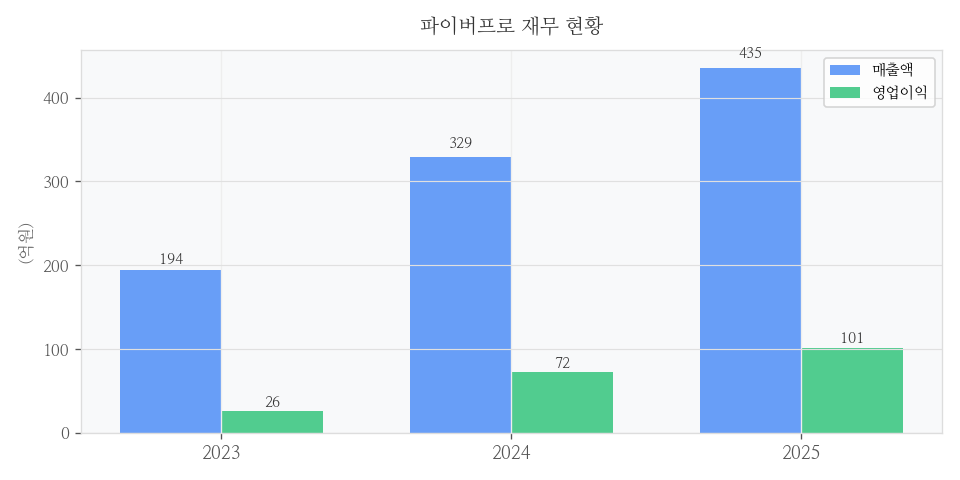

💰 재무 현황 분석

📋 재무 건전성

※ DART 2025 연간보고서 기준

파이버프로는 코스닥 중소형주 중에서 보기 드문 '초고속 성장형 재무 구조'를 보여주고 있습니다.

| 구분 | 2023년 | 2024년 | 2025년 | 전년 대비 성장률 |

|---|---|---|---|---|

| 매출액 | 194억원 | 329억원 | 435억원 | +32.2% |

| 영업이익 | 26억원 | 72억원 | 101억원 | +40.3% |

| 당기순이익 | 30억원 | 81억원 | 103억원 | +27.2% |

- 수익성 극대화: 2025년 기준 영업이익률은 무려 23.2%에 달합니다. 이는 제조업 평균을 훨씬 상회하는 수치로, 독점적 기술력에 기반한 높은 가격 협상력을 증명합니다.

- 이익 체력 강화: 2023년 대비 2025년 영업이익은 약 4배(26억원 → 101억원) 급증하여 외형 성장과 내실을 동시에 챙기고 있습니다.

🚀 매수 포인트

-

1. K-방산 및 우주항공 국산화의 핵심 수혜

유도무기, 드론, 인공위성 등에 필수적인 '광섬유 자이로스코프(FOG) 기반 통합항법시스템'을 국산화하여 국내 방산 대기업에 공급하고 있습니다. 지정학적 리스크 확대로 인한 국내외 방산 수요 증가의 직접적 수혜주입니다. -

2. 압도적인 실적 성장세 대비 저평가 영역 진입

매년 매출과 영업이익이 30% 이상 고성장하고 있음에도 불구하고, 최근 주가 급락으로 인해 밸류에이션 매력이 매우 높아졌습니다. 성장하는 중소형주를 싼 가격에 살 수 있는 기회입니다. -

3. 미래 신사업(UAM 및 자율주행) 확장성

동사의 정밀 항법 기술은 향후 UAM(도심항공교통) 및 완전 자율주행 차량의 필수 안전 장치로 채택될 가능성이 높아, 중장기적인 미래 먹거리를 이미 확보해 둔 상태입니다.

⚠️ 리스크 요인 (Bear Case)

-

1. 방산 프로젝트 지연 및 수주 공백 리스크

만약 정부의 국방 예산 집행이 지연되거나 주요 유도무기 양산 프로젝트가 연기된다면, 매출 인식이 뒤로 밀리면서 분기 실적이 일시적으로 악화되어 주가는 15%~20% 하락 가능성이 있습니다. -

2. 오버행(잠재적 매물 부담) 우려

만약 상장 이후 보유하고 있던 기관 투자자의 잔여 지분이나 전환사채(CB) 등 잠재적 매물이 주가 반등 시 대거 시장에 출회된다면, 수급 불균형으로 인해 주가는 10%~15% 하락 가능성이 있습니다. -

3. 원자재 수급 불안 및 단가 인하 압력

만약 광학 부품에 필요한 특수 원자재의 글로벌 공급망에 차질이 생기거나 방산 대기업의 단가 인하 요구가 거세진다면, 영업이익률이 15% 이하로 훼손되면서 주가는 20% 이상 하락 가능성이 있습니다.

⚖️ 종합 판단

파이버프로는 뛰어난 기술 장벽을 바탕으로 매출 성장과 높은 수익성(영업이익률 23%)을 동시에 증명해 내고 있는 알짜 기업입니다. 최근 주가 조정은 기업 펀더멘탈의 훼손이 아닌, 시장 수급 및 테마 소멸에 따른 과도한 낙폭으로 판단됩니다.

방산 및 우주항공 산업의 구조적 성장세가 꺾이지 않은 만큼, 현재의 주가 조정기는 장기 투자자에게 매우 매력적인 분할 매수 기회를 제공합니다.

8.5 / 10

"실적은 우상향, 주가는 바닥권. 중소형주 중 가장 확실한 실적 성장주"

⚠️ 본 브리핑은 정보 제공 목적이며 투자 조언이 아닙니다. 본 리포트는 AI가 공개 데이터를 기반으로 자동 생성한 참고 자료이며, 모든 투자 판단과 책임은 투자자 본인에게 있습니다.

📈 관련 ETF 시세

이어서 볼 관련 인사이트

같은 주제를 다룬 최신 글을 공통 태그 기준으로 연결했습니다.

[쏠리드(050890)] 심층 분석

현재가 6개월 수익률 6개월 고점 6개월 저점 RSI(14일) 9,440원 +29.7% 18,850원 7,000원 36.7 🏢 기업 소개 동사는 1998년에 설립되어 2005년 코스닥 시장에 상장된 네트워크 장비 제조 개발 기업입니다. 주요 사업 영역 및 특징은 다음과 같습니다. 핵심 사업: 이동통신 중계기, 광전송장비,

[RFHIC(218410)] 심층 분석

현재가 6개월 수익률 6개월 고점 6개월 저점 RSI(14일) 46,250원 +31.8% 112,500원 34,100원 33.4 🏢 기업 소개 RFHIC는 1999년 에 설립된 화합물 반도체 전문기업으로 코스닥 시장에 상장되어 있으며, 4개 의 연결대상 종속회사를 보유하고 있습니다. 주요 사업 분야: 무선 통신, 방위산업

알테오젠(196170): 실적 변동과 확인할 위험

알테오젠(196170): 실적 변동과 확인할 위험 작성 기준일: 2026-07-17 · 주가 기준일: 2026-07-16 · 재무 기준: 2025년 연결 1. 한눈에 보는 결론 알테오젠(코스닥 196170)은 플랫폼 기술의 라이선스 계약을 주요 사업 모델로 삼는 바이오 기업입니다. 2025년 연결재무제표 기준 매출액은 2